「原産地規則」はその名の通り、「輸出入する物品の原産地を決めるルール」のことを言います。

なぜ、このルールがあるのかと言うと、EPA(経済連携協定)税率や特恵税率を適用するにあたり、原産地を決める必要があるからです。

この原産地規則は、2つに分類されます。

これから輸出入を予定している法人様は、一般税率よりも安い「EPA税率」「特恵税率」の適用を検討されているかと思いますので、この記事では、事例としてEPA税率適用の流れについて解説していきます。

目次

日本から輸出するケースで相手国でEPA税率を適用するには

弊社は、輸出の国際輸送サービスをメインに取り扱っているため、今回は日本から輸出して、協定国でEPA税率を適用するまでの流れについて解説していきます。

1.相手国でEPA(経済連携協定)税率が利用できるか確認

まず初めに、そもそも輸入国でEPA税率が適用できるか確認する必要があります。輸入国と日本が経済連携協定を結んでいればEPA税率の適用が可能だと判断することができます。

現在、日本と経済連携協定を結んでいる国は以下の通りです。

参考:外務省 経済連携協定(EPA)/自由貿易協定(FTA)

上記国に輸出する場合には、相手国でEPA税率を適用して輸入することが可能ですので、次の見出しに進んで下さい。

輸出先国が上記にない場合は、EPA税率を適用することはできませんので、相手国で規定されている一般税率かWTO協定税率のどちらかを適用して輸入することとなります。

2.輸出物品のHSコードを決定する

次に輸出する物品のHSコードを決定します。HSコードごとに関税率や原産地規則が決められておりますので、HSコードが決まれば、税金はいくらになるのか?どこの原産地になるのか?が決まることになります。

日本において輸出する場合には関税はかかりませんので「統計品目番号」を決めることとなります。(輸出統計品目表)

※輸入の場合には関税・消費税がかかりますので、実行関税率表(輸入統計品目表)からHSコード(通称、税番)を決めます。

・輸出統計品目表

https://www.customs.go.jp/yusyutu/2020_1/index.htm

・輸入統計品目表

https://www.customs.go.jp/tariff/2020_4/index.htm

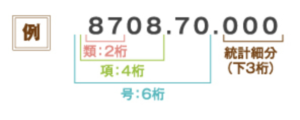

HSコードの構造について

ここでHSコードの構造について簡単にご紹介致します。

HSコードは9桁の番号で構成されており、6桁までが世界共通の番号として運用されています。

類:上2桁

項:上4桁

号:上6桁

統計細分:下3桁

※参考:https://www.meti.go.jp/policy/trade_policy/epa/process/e-step2.html#e-step2

この番号によって国は貿易統計を取ったり、関税を物品ごとに設定しているんですね。

3.関税率を確認する

HSコードが決定したら、通常適用されるMFN税率(WTO協定税率)とEPA税率を確認して、どちらの税率が安いか確認します。

基本的に、EPA税率のほうが税率が安くなりますが、一部の物品についてはMFN税率のほうが安いケースがあります。これを逆転税率と言います。後ほど詳しく解説します。

まずは、輸出先国(輸入国)のMFN税率を調べてみましょう。方法は簡単です。

世界175カ国の関税率を確認することができる「World Tariff」を確認して下さい。

MFN税率を確認したら次は、EPA税率を確認しましょう。

以下EPA譲許表から各国とのEPA税率を確認することが可能です。

<EPA譲許表(附属書1)一覧>

https://www.meti.go.jp/policy/trade_policy/epa/process/e-step3.html#e-step3

※逆転税率について

基本的に、EPA税率はMFN税率よりも低くなっていますが、一部の品目については段階的に税率を下げる仕組みになっているため、一時的にEPA税率のほうが高くなっていることもあります。その場合には、MFN税率を適用して相手国で輸入しましょう。(MFN税率の場合は原産地証明書は不要ですので、原産地規則等の確認や原産地証明書の準備は不要です。)

4.原産地規則を確認する

この原産地規則が満たされた物品でなければEPA税率を適用することはできません。今回は輸出のケースですので、原産地規則が満たされていれば日本が原産国となり、輸入国側でEPA税率が適用できるということになります。

原産地規則は、物品や国ごとで細かく規定されているため、ここでは全体像を把握していただくため、原産地規則の概要について分かりやすく解説していきます。

原産地規則の概要

日本が原産地であると認められるためには、以下2つの項目をクリアする必要があります。

- 日本で完全に生産された物品であること

- 他国から原材料を輸入して日本で製造した場合「実質的製造・加工」が行われた物品であること

例えば、日本で採取されたコットンでクッションカバーを製造した場合、これは完全に日本で製造された物品として原産国は日本となります。これはすっと理解できると思います。

しかし、原材料やパーツを他国から日本に輸入して日本で製造した場合は、必ず原産国が日本になるわけではありません。

この場合については、「付加価値基準」という決まりがあり、日本で行われた生産・加工によって付加価値が40%以上ついた場合は日本が原産国になるというものです。

例えば、日本で100万円の軽自動車を製造したとします。

構成するパーツであるエンジンとタイヤは日本製で50万円分を構成。他のシートやフレームなどのパーツを海外から輸入したものを使用している場合は、

車の価格100万円の内、50万円分の価値は日本で加えられたものであるため、付加価値基準40%を超えており、これは原産国、日本という解釈になるのです。

原産地規則は、国・品目ごとで決められているため、輸出する品目の規則を確認しましょう。

経済産業省:EPAの品目別規則

5.原産地証明書を発行して輸入者に送る

- 輸入国がEPA締約国と確認した

- HSコードを確認した

- MFN税率よりもEPA税率のほうが低率だと確認した

- 原産地規則を満たしていることも確認した

ここまでクリアすれば、あとは原産地証明書を発行して輸入者に送るだけです!原産地証明書を発行するまでの流れとしては以下の通り。

- 日本の商工会議所に企業登録

- 原産品判定を依頼

- 原産地証明書発給申請

- 特定原産地証明書の発給

- 輸入者に送付

- 輸入(納税)申告の際にEPA税率適用

原産地証明書は基本的に商工会議所で発行されます。まずは、商工会議所に「企業登録」を行います。(企業登録:https://www.jcci.or.jp/gensanchi/registration.html)

企業登録が完了したら、商工会議所に対して「原産品判定」を依頼します。ここでは詳細は割愛しますが、商工会議所に「原産品判定依頼書」を提出して、輸出する物品が日本産であることを認めらもらう必要があります。(原産品判定依頼の流れ:https://www.jcci.or.jp/gensanchi/6.html)

商工会議所から輸出物品が日本産だと認められたら原産地証明書の発給申請を行い、特定原産地証明書を発行してもらいます。

書面にて特定原産地証明書が発行されますので、輸入者に国際郵便で送りましょう。

輸入者は、輸入(納税)申告の際に、この特定原産地証明書を税関に提出することで、EPA税率が適用され、優遇された関税率で輸入することができます。

最後に

輸入国側でEPA税率を適用するところまでの流れを駆け足でご紹介してきましたが、より詳しく情報を確認されたい場合は、当記事内で掲載している経済産業省や日本商工会議所へのリンク先をご覧になってください。

また、日本で輸入する際のEPA税率適用の流れはこの流れの逆です。海外の輸出者に対して、品目別規則を確認してもらい、原産地証明書を日本に送ってもらうことで、日本の輸入(納税)申告の際に、EPA税率を適用することができます。

原産地規則だけでなく、輸出全般についてご相談がある場合には、弊社国際輸送サービス「MIKANBAKO」までお気軽にお問合せ下さい。

【 関連記事 】